coreano Alojamiento espada ejemplo calculo cuota diferencial irpf

base imponible del irpf qué es cómo se calcula asesorías My XXX Hot Girl

Base liquidable y del ahorro…, son conceptos que toda persona trabajadora debería manejar. Y es que, de su cálculo preciso depende el resultado de la declaración anual de nuestro IRPF. Tabla de contenidos. Qué es la base liquidable; Cómo se calcula la base liquidable; Ejemplos de base liquidable; Qué es la base liquidable

2019 . Práctica 5. IRPF. Renta, base imponible, liquidable general y

La base imponible del ahorro es uno de los elementos que los contribuyentes deberán tener en cuenta a la hora de presentar la declaración de la renta 2024. No es la más conocida, pero es una parte que no puede faltar a la hora de cuadrar las cuentas del IRPF. Veamos en qué consiste la base imponible del ahorro, así como los tramos fiscales.

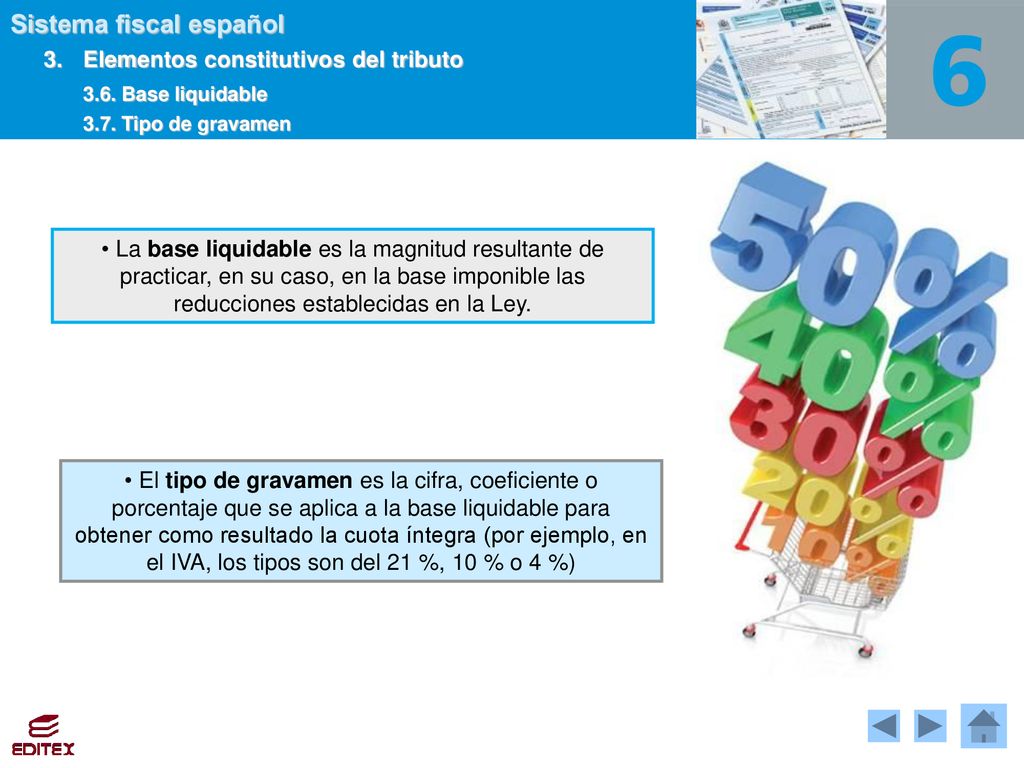

Base Liquidable. Qué es y cómo calcularla

Gravamen de la base liquidable del ahorro. Normativa: Arts. 66.2 Ley IRPF. A la base liquidable del ahorro se le aplicarán los tipos que se indican en la siguiente escala: La cuantía resultante se minorará en el importe derivado de aplicar a la parte de la base liquidable del ahorro correspondiente al mínimo personal y familiar, la escala.

Como Calcular Sueldo Base Imponible Design Talk

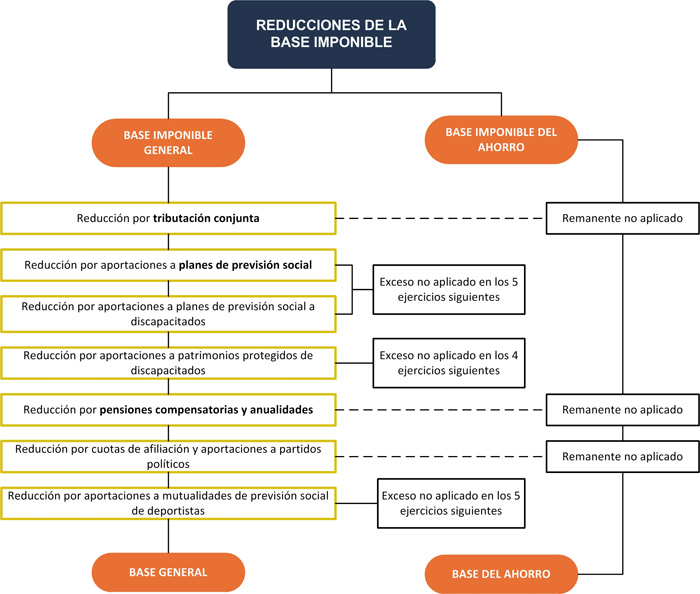

8.3. Base imponible general y base imponible del ahorro. 8.4. Base liquidable general y base liquidable del ahorro. 8.4.1. Reducción por tributación conjunta. 8.4.2. Reducciones por aportaciones y contribuciones a sistemas de previsión social. Régimen general.

¿Qué es la base liquidable general? Club MAPFRE

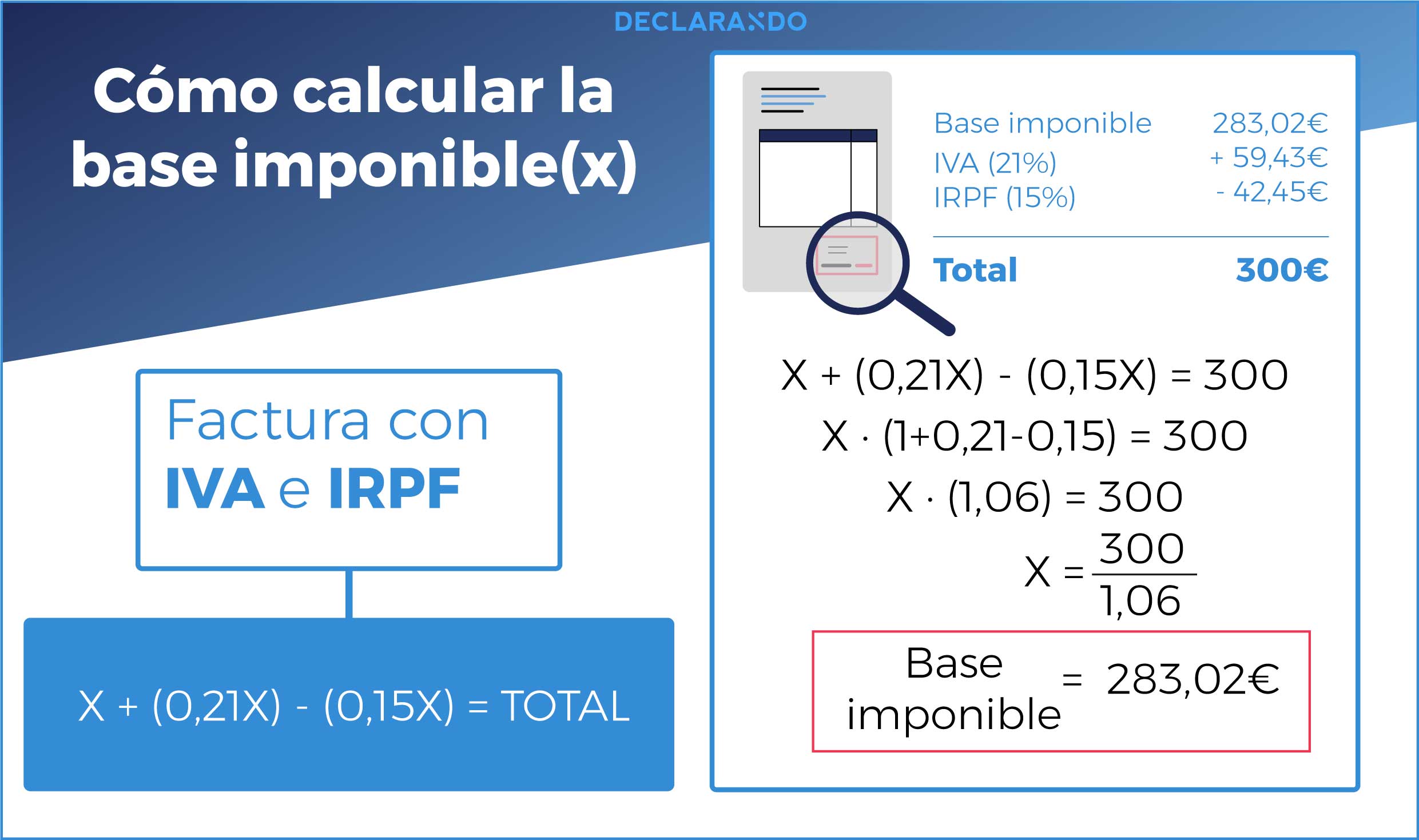

La base liquidable se obtiene de deducir el impuesto de la base imponible. Así, sobre una factura con base imponible de 1000€ y un IVA del 10%, la base liquidable sería de 900€; en el caso de un 4% sería de 960€, y en el caso del 21%, de 790€. Eso siempre que el IRPF no tenga que ser aplicado, ya que también afecta.

El ahorro 5 puntos que debemos tomar en cuenta BARRÓN S&F

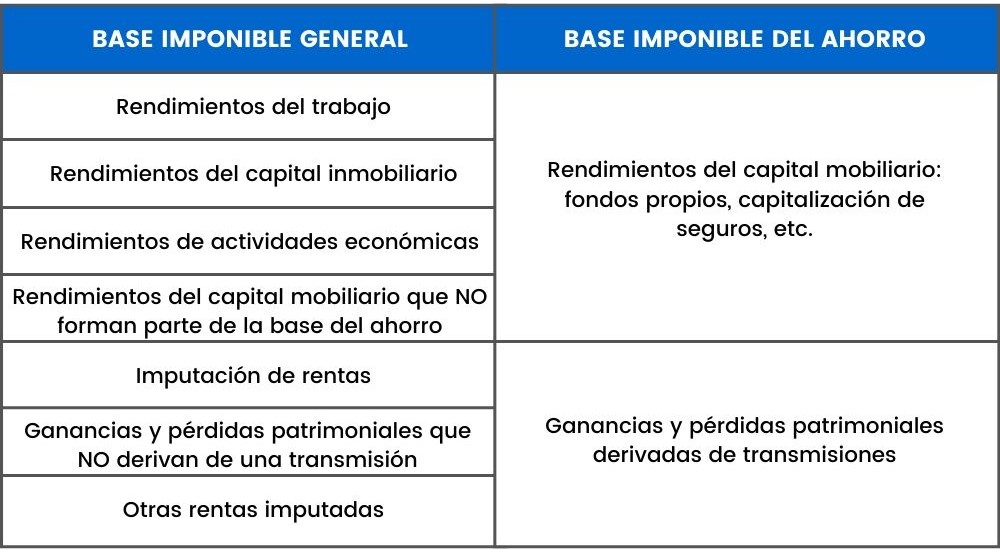

La base imponible general y la de ahorro son los dos bloques principales en los que se basa la declaración de la renta. En este artículo explicaremos los conceptos básicos y las diferencias entre estos dos tipos de bases imponibles. Además, indicaremos una serie de trucos que pueden llevarse a cabo en la declaración de la renta para.

La importancia del Ahorro Global Payroll Solutions

Gravamen de la base liquidable del ahorro. Normativa: Arts. 66.2 Ley IRPF. A la base liquidable del ahorro se le aplicarán los tipos que se indican en la siguiente escala: Nota: téngase en cuenta que el artículo 63.Uno.2 de la Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para 2023 (BOE de 24 de diciembre), ha.

Todo lo que debes saber sobre la campaña de la Renta 2021

Don A.B.C., residente en la Comunidad Autónoma de Aragón, ha obtenido en el ejercicio 2020 una base liquidable general de 23.900 euros y una base liquidable del ahorro de 2.800 euros. El importe del su mínimo personal y familiar asciende a 5.550 euros. Determinar el importe de las cuotas íntegras, estatal y autonómica, correspondiente a.

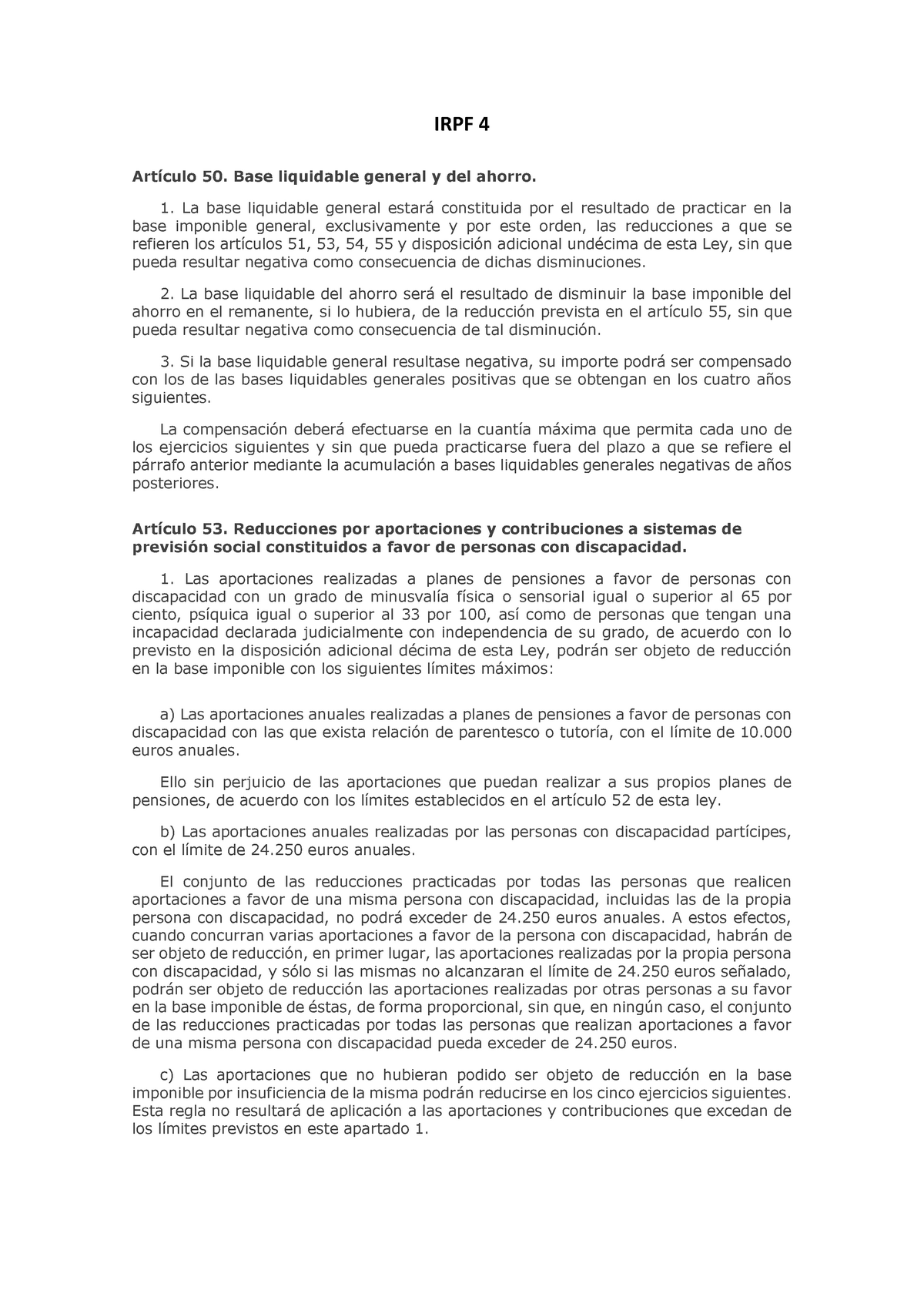

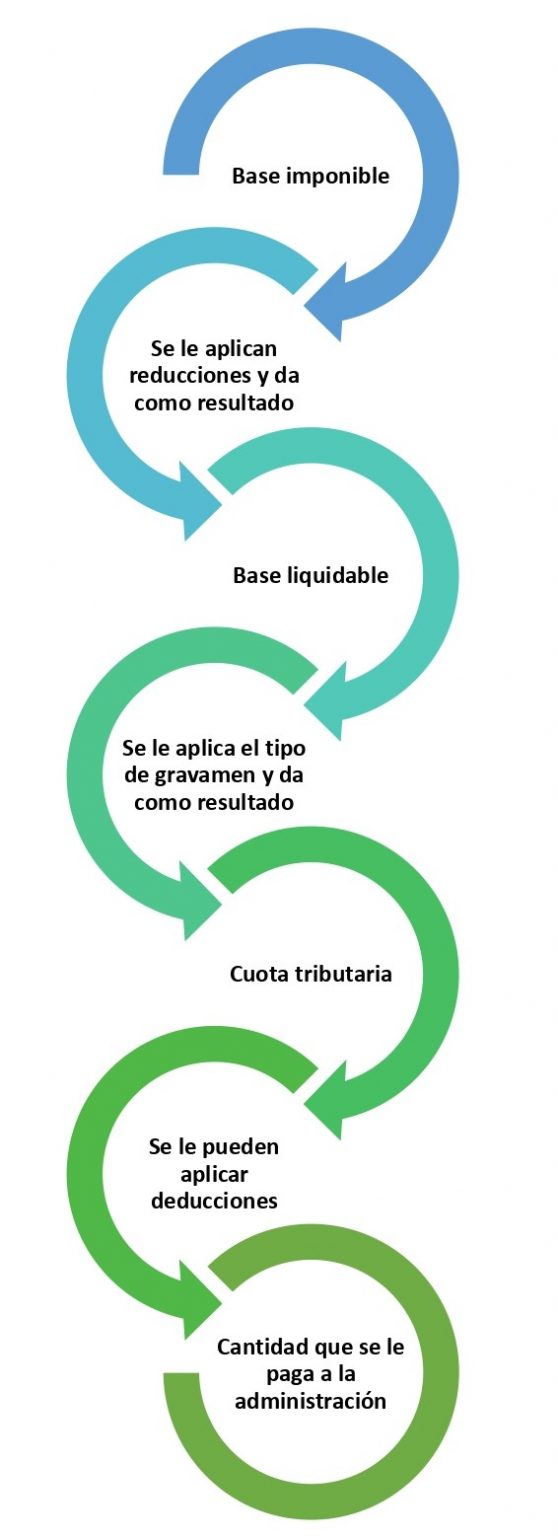

IRPF 4 IRPF 4 Artículo 50. Base liquidable general y del ahorro. 1

Actualizado el 1 marzo 2020. La base imponible del ahorro es una de las dos bases imponibles que se utilizan para cuantificar el IRPF (Impuesto sobre la Renta de las Personas Físicas) junto con la base imponible general. Es una cantidad que servirá para conocer sobre qué cantidad se va a calcular el impuesto que se debe pagar.

2.2. Las contribuciones especiales 2.3 Las tasas ppt descargar

Cumplimentación IRPF (II) 8.4.9. Determinación de la base liquidable del ahorro. La base liquidable del ahorro será el resultado de disminuir la base imponible del ahorro en el remanente, si lo hubiere, de las siguientes reducciones: Por tributación conjunta. Por pensiones compensatorias y anualidades por alimentos.

Base liquidable Qué es, definición y concepto

A esta base se le aplica un tipo de gravamen, que es diferente para cada una y se estructura en bloques: a más base liquidable,. Respecto a la base liquidable del ahorro, la última reforma del Gobierno ha incrementado (con efectos desde 1 de enero de 2021) el gravamen para las bases más altas, mientras que las demás se mantienen igual.

Festival Para exponer Sumamente elegante que son las reducciones de la

En este caso, el impuesto es del 20%, por lo que: Base liquidable x Porcentaje de impuesto = Impuesto a pagar $1,500 x 0.20 = $300. En este ejemplo, la persona debería pagar un impuesto de $300. Es importante tener en cuenta que la base liquidable puede variar dependiendo del tipo de ingreso y de las deducciones permitidas por la legislación.

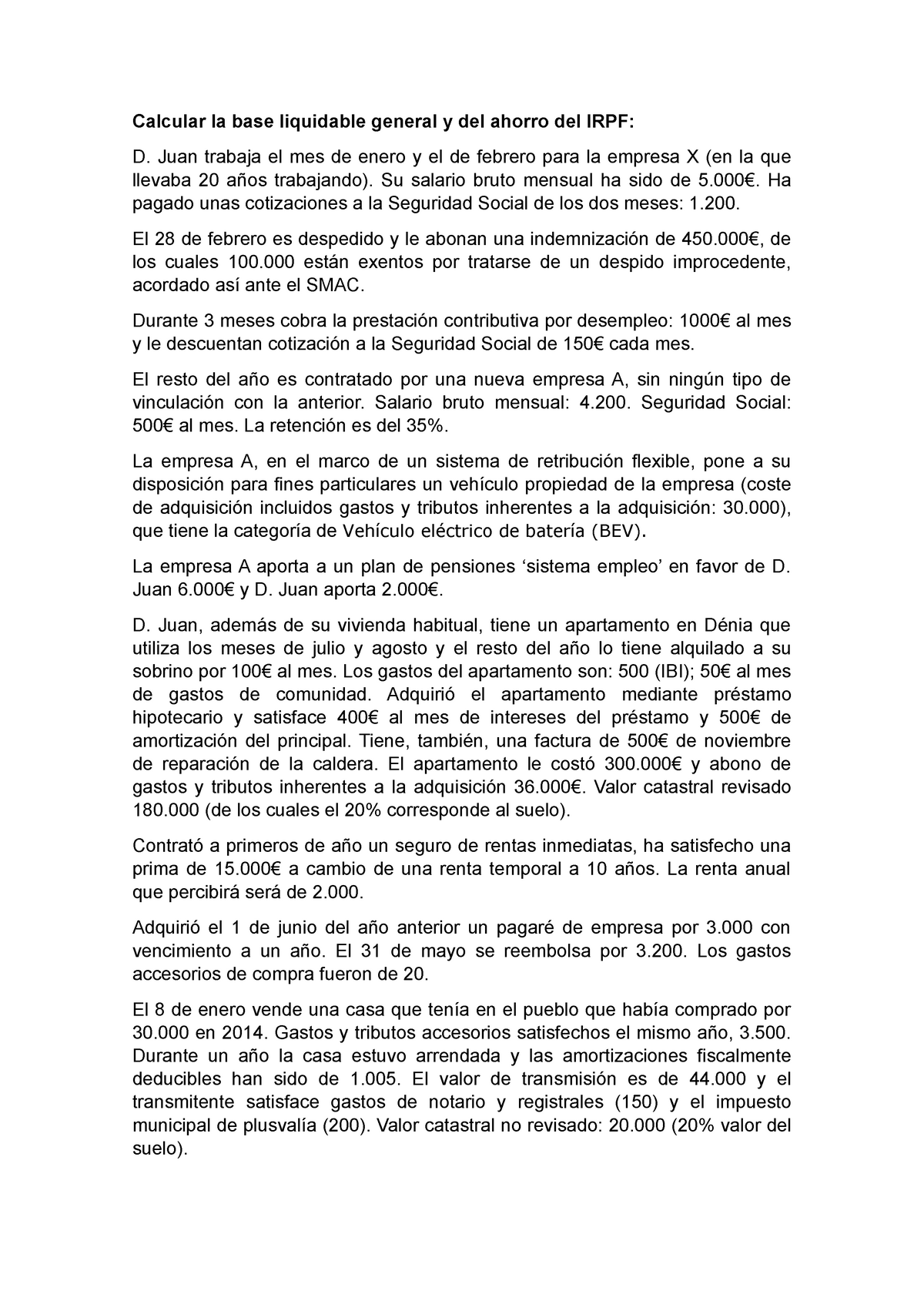

Caso práctico IRPF 2021 Calcular la base liquidable general y del

Base liquidable del ahorro. Normativa: art. 50.2 Ley LIRPF. La base liquidable del ahorro está constituida por la base imponible del ahorro, una vez minorada, en su caso, por el remanente no aplicado, si lo hubiere, de las reducciones por tributación conjunta, por pensiones compensatorias y anualidades por alimentos, sin que la misma pueda resultar negativa como consecuencia de aquellas.

Síntesis de 27 artículos como sacar la base imponible [actualizado

La base liquidable del ahorro es el resultado de aplicar el tipo impositivo correspondiente a los rendimientos de capital mobiliario, que incluyen intereses, dividendos o ganancias patrimoniales, obtenidos en el ejercicio fiscal. Para calcular la base liquidable, se deben restar las reducciones y deducciones establecidas por la ley.

Claves para calcular la declaración de la Renta 2019 del autónomo

Es decir, la base liquidable del ahorro será siempre positiva o cero. Gravamen de la base liquidable del ahorro. Para 2023 la base liquidable del ahorro, que tributa por cuota autonómica y por cuota estatal al igual que la base general, se gravará a los tipos que aparecen en las siguientes escalas. Tipo de gravamen de la base liquidable del.

2.2. Las contribuciones especiales 2.3 Las tasas ppt descargar

26. Novedad 2021: la Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2021 (BOE del 31), modificó la escala de gravamen de la base liquidable ahorro prevista en el artículo 66.2 de la Ley del IRPF para introducir un nuevo tramo a partir de 200.000 euros con un tipo de gravamen aplicable del 26 por 100.

.